其一是该业务于2021年推出爱体育(官方)APP下载IOS

发布日期:2024-07-03 16:08 点击次数:170

在6月25日通过港交所主板上市聆讯后爱体育(官方)APP下载IOS,中国汽车后商场跨越的智能网联作事提供商广联科技(02531)于6月28日开动了招股。

据大家发售公告显现,广联科技在这次IPO中将发售6360万股,其中90%配售,10%为公开发售。刊行区间为4.7港元至5.3港元,最多集资约3.37亿港元,占公司总市值的17.3%。招股时期为6月28日至7月10日,展望于7月15日上市。

值得属方针是,广联科技于这次招股中引入了国资企业国惠联动作基石投资者,其将认购广联科技约8800万元股份,按中间价揣摸,约占发售股份的约27.67%。

诚然6月份新股商场已剖析回暖,9只新股上市仅3家破发,破发率已降至33.3%。但值得属方针是,截止7月2日爱体育(官方)APP下载IOS,仍有7家企业同期处于招股阶段,这意味着商场资金将会被分流。

在新股供给剖析加大确当下,于中国汽车后商场行业SaaS营销及管制作事畛域成为行业龙头的广联科手段否获商场资金的重心宝贵?其上市后股价又将若何发达?欲回话这两个问题,还需回到广联科技的基本面上来。

SaaS升值作事凯旋绩增长中枢推能源

开辟于2012年的广联科技,是国内较早从事汽车后商场智能网联作事的企业。在依托智能网联作事蓄积无数客户后,广联科技向产业链上的其他技艺延长,通过提供SaaS数字化惩办决议作事匡助客户达成数字化,从而鼓舞传统汽车后商场的转型升级。

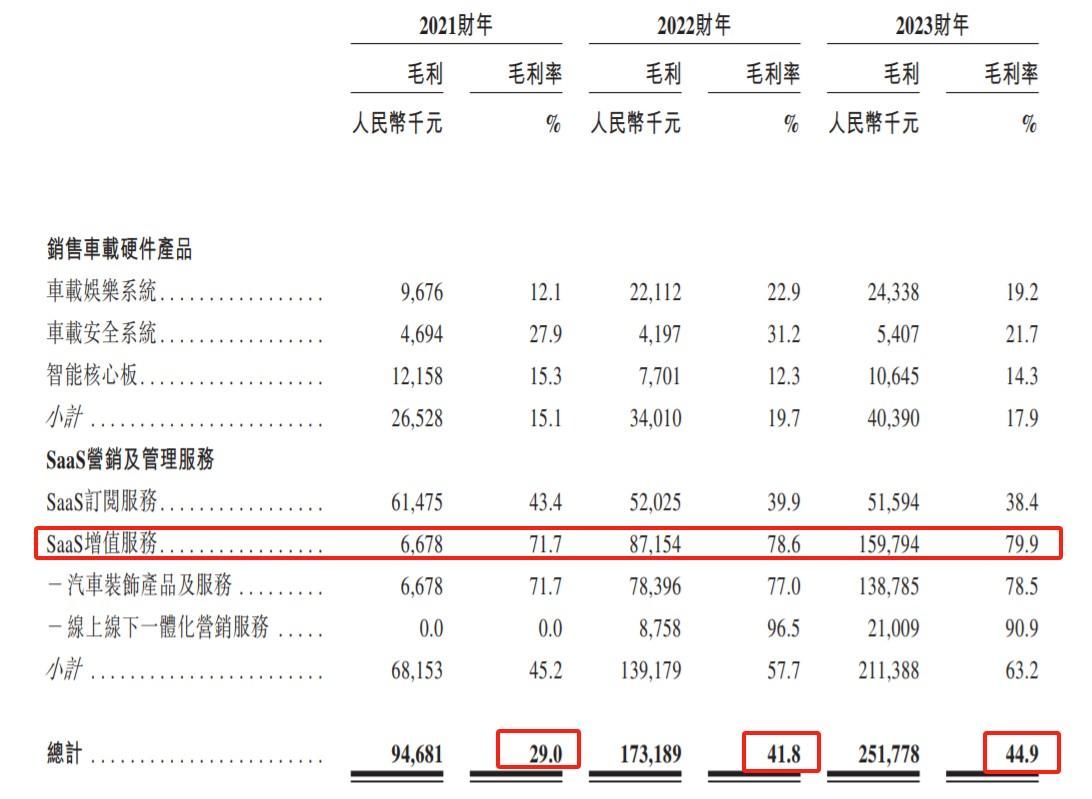

截止当今,广联科技面向中国汽车后商场向客户提供车载硬件以及SaaS营销及管制作事。其中,车载硬件包括了车载文娱系统、车载安全系统、智能中枢板三个类别。而SaaS营销及管制作事则包括了SaaS订阅作事及SaaS升值作事。

其中,SaaS订阅作事指的是向4S店及渠谈客户提供的嘀加SaaS营销居品以及针对汽车融资租借公司提供的虎哥e盾SaaS居品。SaaS升值作事则指的是向汽车用户销售汽车保密品及作事以及向4S店客户提供线上线下一体化营销作事。

从收入来看,广联科技达成了肃肃成长,其2021至2023年的收入分手为3.27亿、4.14亿、5.61亿元(东谈主民币,下同),年复合增速超30%。

拆分来看,车载硬件居品、SaaS订阅作事诚然在2022年受疫情影响收入有一定历程的回落,但至2023年疫情影响摈斥后爱体育(官方)APP下载IOS,该两伟业务重拾升势,但SaaS订阅作事复原速率显慢,这或者与商场竞争的加重干系。

而SaaS升值作事才是鼓舞广联科技功绩握续增长的要害性力量,该业务2021至2023年的收入分手为931.4万、1.11亿、2亿元,达成了爆发式成长,期内占公司总收入的比例分手为2.9%、26.8%、35.7%.

SaaS升值作事高成长的原因在于以下几个方面,其一是该业务于2021年推出,基数较低;其二,广联科技不断扩大该业务的买卖化时势,在2021年于SaaS升值作事中推出涵盖汽车保密居品及作事后,其于2022年扩充了团购步履,刺激车主购买商品。其三,至2023年下半年时,广联科技与一家新能源汽车OEM张开阿谀协助其新能源汽车4S店的销售使命。

从毛利率来看,广联科技2021至2023年的毛利率分手为29%、41.8%、44.9%,呈逐年上涨趋势。而毛利率的普及主要收成于高毛利水平的SaaS升值作事收入占比的普及。值得属方针是,SaaS订阅作事的毛利率握续下滑,这或是对商场竞争加重的印证。

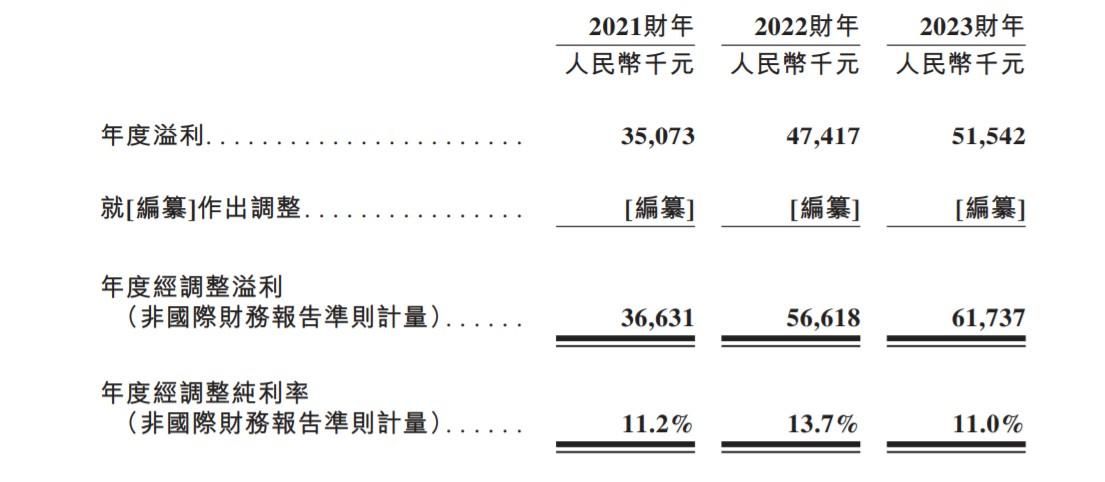

收成于收入的握续增长以及毛利率的不断普及,广联科技2021至2023年的经改革净利润分手为3663.1万元、5661.8万元、6173.7万元,年复合增速29.8%,经改革净利率分手为11.2%、13.7%、11%。

值得属方针是,2023年经改革净利率下滑近3个百分点主淌若因为SaaS升值作事的快速增长使得销售及分销开支大幅普及所致。据招股书显现,2021至2023年,部署广联科技SaaS升值作事的4S店客户数目分手为112家、667家、1429家。

剧烈商场竞争下能否稳住基本盘?

从上文对广联科技的功绩的拆解中不难发现,于2021年推出的SaaS升值作事是广联科技收入及经改革净利润握续增长的要害地方。广联科技以车载硬件居品蓄积4S店客户后,其针对4S店、渠谈阿谀伴伴以及汽车租借公司开展了SaaS营销及管制作事,而SaaS升值作事则是广联科技对自躯壳系内已蓄积资源的再变现。

广联科技通过嘀加SaaS为4S店达成了告成战斗、自动数据标签和用户管制以及精确营销的功能,因此嘀加SaaS不仅蓄积了大宗的4S店客户,亦运动着大宗的结尾车主,而广联科技的SaaS升值作事,就是通过嘀加SaaS向该等结尾车主销售汽车保密品及作事,并向4S店提供线上线下一体化营销作事,广联科技则向4S店支付流量用度。

恰是基于对嘀加SaaS中已有结尾车主和4S店客户的再开发,SaaS升值作事的毛利率才有超70%的水平,大幅普及了广联科技的举座盈利智商。

诚然广联科技达成了多元化变现,已将SaaS作事打形成了公司的新增长弧线,但若仔细注视广联科技的曩昔发展,其仍需靠近机遇与挑战并存的场面。

从行业趋势来看,诚然新车商场竞争剧烈,尤其本年以来尤为剖析,但汽车后商场仍将保握表示增长,这主要收成于汽车保有量的不断加多以及电动车的普及带来了电板检讨、电板测试等增量需求。据灼识经营数据显现,2023年时我国汽车后商场的范围为5.2万亿元,展望2028年增至9.1万亿元,年复合增速11.8%。

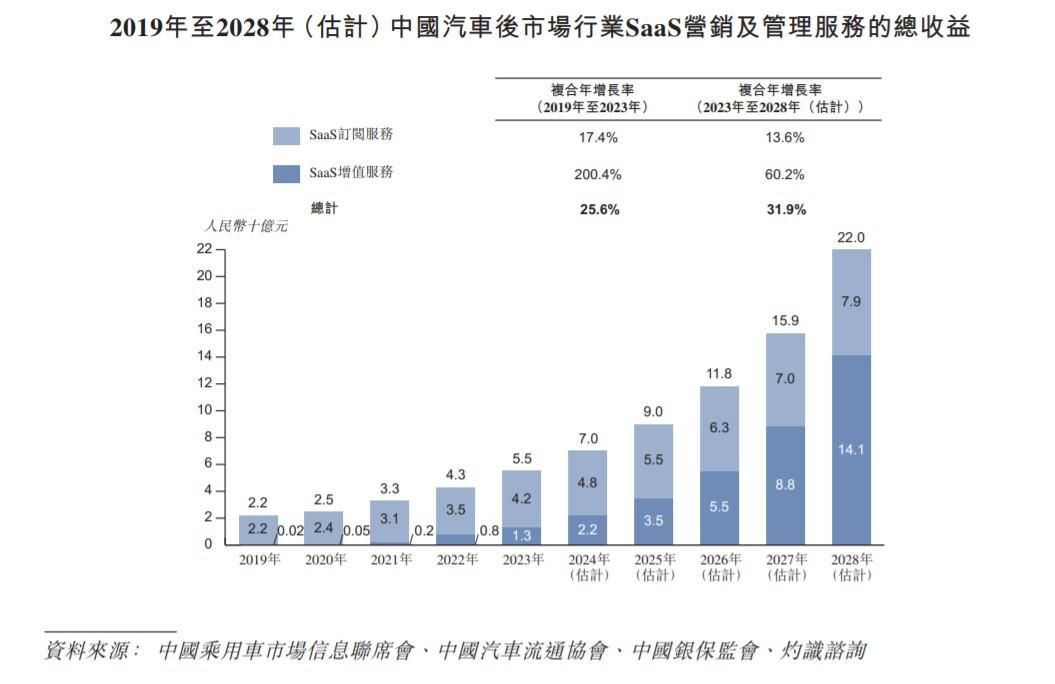

而在汽车后商场中,SaaS营销及管制作事又是增长相对较快的细分赛谈。灼识经营示意,数字化破钞需求的增长、云作事的趋势、数字化时间的迭代等身分正在鼓舞汽车后商场行业SaaS营销及管制作事的增长,其展望该商场将从2023年的55亿元增至2028年的220亿元,年复合增速高达31.9%。其中,SaaS订阅作事的年复合增速为13.6%,SaaS升值作事的年复合增速为60.2%。

据灼识经营数据显现,按2023年收益计,广联科技在中国汽车后商场行业SaaS营销及管制作事提供商中排行第一,在中国汽车后商场行业车载硬件提供商中排行第三。这标明广联科技已具有一定例模,其必将受益于汽车后商场以及SaaS营销及管制作事的握续成长。

但广联科技需靠近的挑战亦不在少数。其一就是剧烈的商场竞争。不管是车载硬件居品亦或是SaaS营销及管制作事,均是竞争极为剧烈的赛谈,广联科技虽已是这两个赛谈中的头部企业,但2023年时在汽车后商场的SaaS营销及管制商场的份额仅6.1%,前五大玩家仅21.3%。同期,其2023年在车载硬件居品的商场份额仅3.4%,前五大玩家仅17.7%,可见商场竞争的剧烈历程。

值得属方针是,灼识经营示意,从2023至2028年,汽车后商场的车载硬件居品的商场范围增速仅有2.2%,该细分赛谈收入增速的剖析放缓将导致竞争进一步加重。且广联科技2021至2023年SaaS订阅业务的毛利率握续下滑或者就是商场竞争握续加重所导致。

而车载硬件及SaaS订阅则是广联科技的基本盘,因为车载硬件业务拓展的4S店客户及渠谈阿谀伴伴可向SaaS订阅作事滚动,而SaaS订阅业务蓄积了4S店客户和结尾车主,广联科技的SaaS升值作事可达成对该等资源的再变现。

据招股书显现,2023年,广联科技为3600家4S店提供SaaS营销及管制作事,为1429家4S店提供SaaS升值作事,这就意味着SaaS升值作事在已有4S店客户中仍有剖析的浸透空间,因此曩昔一两年内,SaaS升值作事仍将是广联科技收入增长的主要推能源。

但若曩昔SaaS订阅业务的客户拓展因商场竞争加重不足预期致使萎缩,将会限度广联科技的成漫空间,这将压制其估值。此外,SaaS升值作事的快速成长带动分销及销售开支的大增从而影响公司的盈利水平已在招股书中有所体现,若曩昔流量老本再度上涨,将进一步影响广联科技的盈利智商。

从估值角度而言,广联科技这次IPO刊行区间为4.7港元至5.3港元,对应的市值区间为17.23亿港元至19.43亿港元,以2023年的经改革净利润6173万东谈主民币揣摸,对应的市盈率区间为26倍至29倍,这是较为合理的水平。凭借握续增长的功绩,广联科技上市后股价或会在短期内被商场炒作,但该订价并未给上市后股价的握续拉升留住太多空间。

截止7月2日,辉立、华盛等券商共计为广联科技借出孖展0.2741亿港元,认购未足额。

- 上一篇:对外绽放束缚迈上更高水平手机app下载h5全站版

- 下一篇:没有了